")

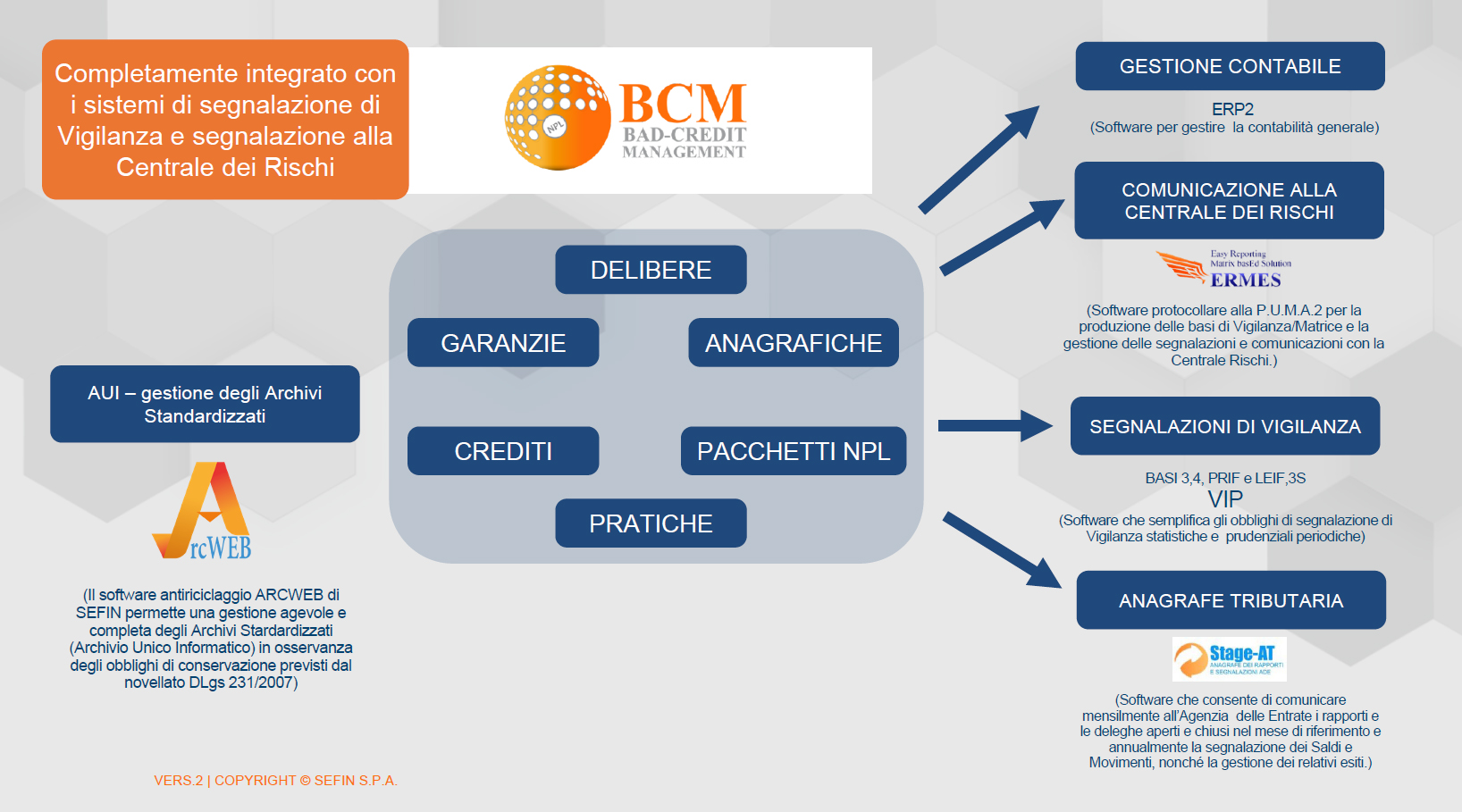

BCM: Software crediti in sofferenza (NPL) e deteriorati (UTP)

BCM (Bad Credit Management) permette un’analisi dettagliata del portafoglio grazie alla gestione delle posizioni debitorie, delle sottostanti linee di credito e delle garanzie

Inoltre propone una visione riassuntiva per singolo debitore grazie a funzioni di reportistica in excel per una rappresentazione di tutti i valori economici del credito. Grazie alla funzione iniziale di diagnostica, il software permette il corretto recupero delle informazioni anagrafiche riguardanti i soggetti ceduti. Il sistema segnala tramite alert a schermo gli errori formali e in ogni singola scheda gli errori dovuti a dati incoerenti come ad esempio la partita IVA errata, codice ateco non valido ecc.. Bad Credit Management carica Il valore nominale e di acquisto all’atto iniziale e ricalcola in tempo reale il valore in essere in base alla movimentazione contabile ricevuta o di pertinenza della pratica. A fronte di qualsiasi registrazione contabile (incassi, spese, interessi, rivalutazione capitale, etc) il sistema calcolerà automaticamente le eventuali plusvalenze/minusvalenze.